Os empreendedores são bastante motivados pelas suas ideias e convicções. No entanto, mesmo que estejam na direção certa, é essencial analisarem e avaliarem a situação de forma objetiva e apoiada em números. A Demonstração de Resultados e o Balanço são duas rubricas obrigatórias para as empresas. Conheça as suas principais diferenças!

Desde a fase inicial de criação de uma empresa, é fulcral que os empreendedores vão analisando qual o nível de aceitação do seu produto ou serviço no mercado, a partir do feedback dos clientes, assim como pela análise das vendas do negócio, por exemplo.

As empresas devem assegurar-se da sua rentabilidade financeira, se pretendem manter-se e ser bem sucedidas a longo prazo. Como tal, de acordo com os termos do nº 1, do art. 11º do Decreto-Lei 158/2009, as entidades sujeitas ao SNC (Sistema de Normalização Contabilística) são obrigadas a apresentar as seguintes demonstrações financeiras:

Balanço;

Demonstração de resultados;

Demonstração das alterações do capital próprio;

Demonstração dos fluxos de caixa e Anexos.

Demonstrações Financeiras

As demonstrações financeiras são uma parte importante de qualquer negócio. Fornecem uma visão geral do desempenho financeiro de uma empresa e podem ser utilizados para tomar decisões informadas sobre o futuro.

As demonstrações financeiras incluem o balanço, demonstração de resultados, demonstração dos fluxos de caixa e demonstração das alterações no capital próprio.

Balanço - o que é?

O Balanço é um documento contabilístico que descreve a situação financeira ou patrimonial da empresa, numa determinada data, a partir de três rubricas fundamentais:

Ativo: diz respeito ao conjunto de bens e direitos da empresa, transpostos nos Ativos correntes e Ativos não correntes - Conheça o que são e quais as principais diferenças entre os Ativos Tangíveis e Intangíveis.

Capital próprio: representa o património líquido da empresa, isto é, o investimento realizado pelos sócios ou acionistas da empresa. Como tal, inclui o Capital Social, Empréstimos de sócios, Reservas de lucros, Resultados Transitados e o Resultado Líquido do período.

Passivo: considera todas as obrigações da empresa perante terceiros, como Empréstimos bancários, dívidas e outras obrigações fiscais e sociais. Tal como os ativos, pode ser segmentado entre Passivo corrente e Passivo não corrente.

O Balanço é representado pela seguinte equação:

Ativos = Capital Próprio + Passivo

O que significa esta equação do Balanço?

Quanto maior for o Capital Próprio, menor a dependência dos Passivos, o que traz maior equilíbrio financeiro da empresa. Assim, é extremamente importante que os empreendedores invistam em fontes internas de financiamento (Capital Próprio), em vez de recorrerem a empréstimos ou outras fontes de financiamento, para que tenham uma maior autonomia e independência financeira.

Adicionalmente, devem assegurar que os Ativos de curto prazo (dinheiro a receber de clientes, fluxos de caixa e outros ativos) cobrem os Passivos a curto prazo (prestações de empréstimos bancários, pagamentos a fornecedores e outras obrigações).

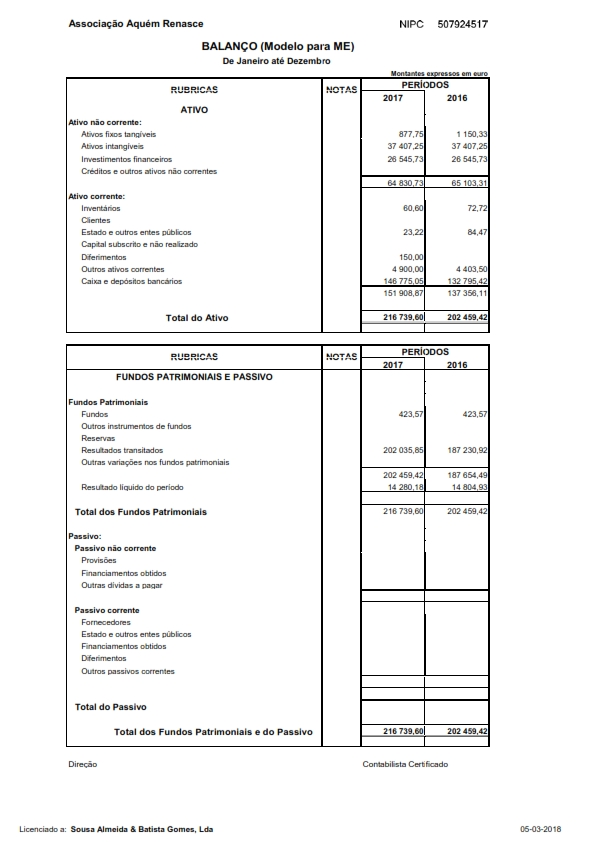

Como fazer um Balanço Contabilistico?

Siga este exemplo de Balanço:

Demonstração dos resultados

A Demonstração de Resultados é uma ferramenta de avaliação do desempenho económico, a partir da análise da rendibilidade operacional e líquida do volume de negócio. Essa análise é feita considerando todos os Rendimentos e Ganhos versus os Gastos e Perdas.

Os Rendimentos são compostos pelos ganhos da empresa, onde se destacam as vendas, prestação de serviços, trabalhos para a própria empresa, subsídios e entre outros.

Por outro lado, os Gastos traduzem-se nos custos da empresa, onde se inserem os gastos com pessoal, custo das matérias primas necessárias ao fabrico dos produtos, rendas de instalações, fornecimentos e serviços de terceiros e entre outras.

Assim, o Resultado Líquido é determinado pela diferença entre os Rendimentos e os Gastos, num determinado período de tempo:

Resultados = Rendimentos - Gastos

Qual a diferença entre Balanço e Demonstração de Resultados?

Os Balanços financeiros ajudam os contabilistas a avaliarem todas as entradas e saídas de caixa, assim como a diferenciar os rendimentos e gastos, a utilizar na Demonstração de Resultados.

As suas principais diferenças estão relacionadas com diferentes características:

Periodicidade: A Demonstração de Resultados diz apenas respeito ao período atual e o Balanço considera todo o histórico da empresa;

Finalidades contábeis distintas: A Demonstração de Resultados tem como finalidade chegar ao Resultado Líquido da empresa (lucro líquido), enquanto o Balanço mostra a situação patrimonial e o património líquido resultante do resultado expressado na Demonstração de Resultados;

Consideram rubricas diferentes: A Demonstração de Resultados é formada pelas contas de resultados, como os rendimentos e as despesas. Já o Balanço prioriza as contas patrimoniais, como contas futuras e bens;

Resultados distintos: No mesmo ano, pode haver lucro positivo na Demonstração de Resultados, mas lucro acumulado negativo no Balanço, uma vez que considera os resultados acumulados dos anos anteriores.

Por exemplo, imaginando que:

Prejuízo ano N-1 = 5.000€

Lucro ano N = 1.000€

Balanço = 1.000 - 5.000 = - 4.000 ? 4.000€ de prejuízo no Balanço.

Demonstração de Resultados ? 1.000€ de lucro

Como pode verificar, o Balanço e a Demonstração de Resultados são distintos em diferentes fatores. No entanto, acabam por se completar entre si. Como tal, sugerimos que os utilize de forma complementar entre si, de modo a poder interpretar os resultados de forma objetiva e evitar conclusões precipitadas.

Se pretende investir num negócio, trabalhar com algum fornecedor ou simplesmente perceber qual a situação económica de uma determinada empresa, é fundamental analisar o seu Balanço e Demonstração de Resultados nos anos anteriores.

Embora possa parecer difícil chegar a esse tempo de informações, o Racius vem colmatar esse desafio.

Já é possível conhecer a situação financeira de mais de 1 milhão de empresas portuguesas, de diferentes atividades (CAEs), exclusivamente a partir dos diferentes relatórios do Racius, nomeadamente através do Relatório Financeiro Detalhado. Este relatório permite consultar a Demonstração de Resultados, Balanço, Fluxos de Caixa e muitas outras informações dos seus clientes, fornecedores, parceiros ou concorrentes. Conheça todos os planos de subscrição e escolha o mais eficiente para as suas necessidades.