A contabilidade tem um papel fulcral na gestão de qualquer empresa, uma vez que acaba por ser a base financeira do negócio. O apuramento de resultados está diretamente relacionado com essa gestão contabilística, através do qual se torna possível avaliar a saúde financeira da empresa. Já ouviu falar em Demonstração de resultados? Saiba em que consiste!

Existem diferentes conceitos ligados à Contabilidade, entre os quais:

Demonstração de Resultados;

Balanço;

Ativos;

Passivos;

Capital Próprio;

Entre outros.

O que é a Demonstração de resultados?

A Demonstração de Resultados tem como objetivo principal apresentar, de forma resumida, o apuramento dos resultados obtidos a partir de um conjunto de operações realizadas num determinado período de tempo, normalmente, de um ano (12 meses).

Existem dois tipos de Demonstrações de Resultados:

Demonstração de resultados por natureza: divisão dos rendimentos e dos gastos pela natureza do movimento (Obrigatória em Portugal);

Demonstração de resultados por funções: divisão dos rendimentos e dos gastos pela sua função.

Para que serve a Demonstração de Resultados?

A partir da Demonstração de Resultados é possível sintetizar os resultados operacionais e não operacionais da empresa, permitindo descrever diretamente o estado atual do negócio, demonstrando se teve lucro ou prejuízo nesse período ou, até, prever o futuro da empresa a nível financeiro.

Para isso, deve garantir que as Demonstrações de Resultados sejam:

- Compreensíveis por todos;

- Relevantes;

- Fiáveis;

- Comparáveis.

Como fazer uma Demonstração de Resultados?

A Demonstração dos Resultados deve seguir uma determinada estrutura, semelhante ao formato do Balanço Financeiro, em forma de tabela, de maneira a permitir que os Contabilistas registem os valores correspondentes a cada rubrica contabilística.

De igual forma, possibilita que todos os Stakeholders consigam analisar facilmente cada rubrica, assim como os resultados obtidos.

Por outro lado, os Balanços e Balancetes Financeiros ajudam os Contabilistas a avaliarem todas as entradas e saídas de caixa, assim como a diferenciar os rendimentos e gastos, a utilizar na Demonstração de Resultados - conheça a diferença entre Balanço e Demonstração de Resultados.

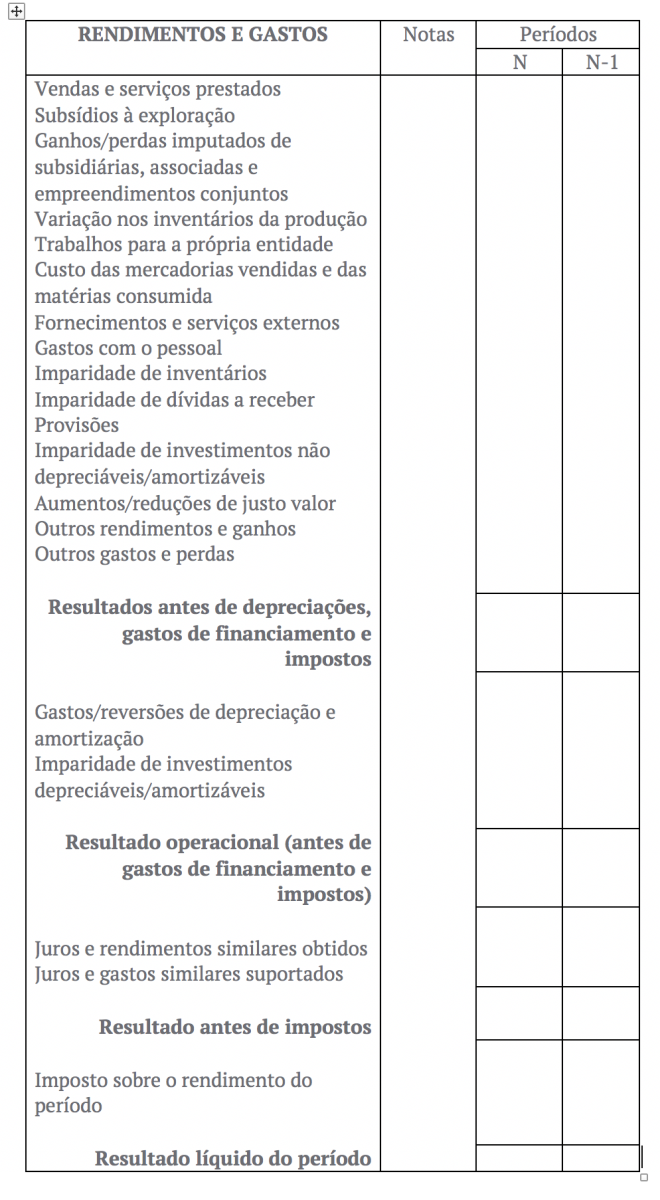

Demonstração de Resultados - exemplo:

Como fazer uma Demonstração de Resultados?

Passo 1: A Demonstração de Resultados deve incluir um conjunto de rubricas, relacionados com rendimentos e gastos da empresa durante esse ano, entre as quais:

Rendimentos

Serviços prestados e vendas de produtos;

Subsídios destinados à exploração;

Variação nos registos da produção;

Trabalhos para a própria empresa;

Fornecimentos e serviços externos;

Outros ganhos e rendimentos;

Gastos

Gastos com o pessoal;

Imparidade de inventários;

Imparidade de dívidas a receber;

Provisões;

Imparidade de investimentos não depreciáveis ou amortizáveis;

Aumentos/reduções de justo valor;

Outras perdas e gastos.

Para isso, deve recolher todos os rendimentos e gastos relacionados com cada uma destas rubricas e registá-los em forma de tabela, uma vez que facilita a compreensão e é a forma típica de representar uma Demonstração de Resultados;

Passo 2: Após inserir os respectivos valores, deve calcular o fluxo operacional de caixa, representado pelo EBITDA (Earnings before interest, taxes, depreciation and amortization).

Passo 3: Preencha as rubricas relacionadas com as taxas, depreciações e amortizações de ativos:

Gastos/reversões de depreciação e amortização;

Imparidade de investimentos depreciáveis/amortizáveis - o que são perdas por imparidade e como são contabilizadas?

Passo 4: Calcule o Resultado Operacional, descrito como EBIT (Earnings Before Interest and Taxes).

Saiba em que consiste o EBITDA e EBIT e quais as suas diferenças.

Passo 5: Preencha as restantes rubricas, relacionadas com os juros do negócio:

Juros e rendimentos similares obtidos;

Juros e gastos similares suportados.

Passo 6: Calcule os Resultado antes dos impostos.

Passo 7: Reúna todos os Impostos sobre o rendimento do período.

Passo 8: Calcule o resultado líquido do período.

A partir deste resultado líquido, conseguirá perceber se a empresa obteve o (tão desejado) lucro nesse período de tempo ou se, por outro lado, teve prejuízo.

Se a organização gerar resultados negativos, de forma contínua, é necessário avaliar se faz sentido continuar a investir e manter o negócio ou se, por outro lado, é preferível vender a empresa, encerrar a empresa ou mesmo optar por tentar escalar o negócio.

No que diz respeito ao Balanço anual, importa dar nota que os resultados líquidos da empresa transitam para os Capitais Próprios do Balanço no ano seguinte. Desta forma, quanto mais e melhores resultados a empresa obtiver, melhor será a sua situação financeira, que impactará diretamente o seu desempenho futuro.

Pretende aceder à Demonstração de Resultados de uma determinada empresa?

A partir do Racius, pode conhecer a situação financeira de mais de 1 milhão de empresas portuguesas, de diferentes atividades (CAEs).

Adquira o Relatório Financeiro Detalhado do Racius a partir de 18€ e consulte a Demonstração de Resultados, Balanço, Fluxos de Caixa e muitas outras informações dos seus clientes, fornecedores, parceiros ou concorrentes. Conheça todos os planos de subscrição e escolha o mais eficiente para as suas necessidades.